Rezerwa czy bierne...o to jest pytanie

W roku 2021 braliśmy udział w przygotowaniu książki, która ostatecznie ujrzała światło dzienne w formie elektronicznej, dostępnej na stronie:

Jednym z zagadnień poruszanych w tej publikacji był temat, który bardzo często był przedmiotem dyskusji pomiędzy naszym zespołem a służbami księgowymi jednostek podlegających badaniu. W zwiazku z tym poniżej cytat z publikacji, który w naszej ocenie ostatecznie rozprawia się z większością podstawowych wątpliwości dotyczących rezerw czy biernych rozliczeń międzyokresowych. Zapraszam do lektury.

"Definicja rezerw zarówno ta wskazana w art. 3 ust. 1 pkt 21 UoR, jak i w MSR 37 są praktycznie identyczne. W obu przypadkach jako rezerwę definiujemy zobowiązanie, którego termin oraz kwota nie są pewne. Głównymi elementami odróżniającymi rezerwę od zobowiązań jest zatem fakt, iż nie sposób precyzyjnie określić wartości tej pozycji, jak i termin jej realizacji (wypływu środków z jednostki).

Pierwszym problemem, z którym mierzą się służby księgowe jest rozróżnienie rozliczeń międzyokresowych biernych od rezerw. Niewłaściwa interpretacja przepisów UoR oraz KSR 6 prowadzi do problemów na gruncie prezentacji tych pozycji w sprawozdaniu finansowym oraz ujęcia księgowego tych transakcji na kontach.

W związku z tym na początek należy wskazać, iż:

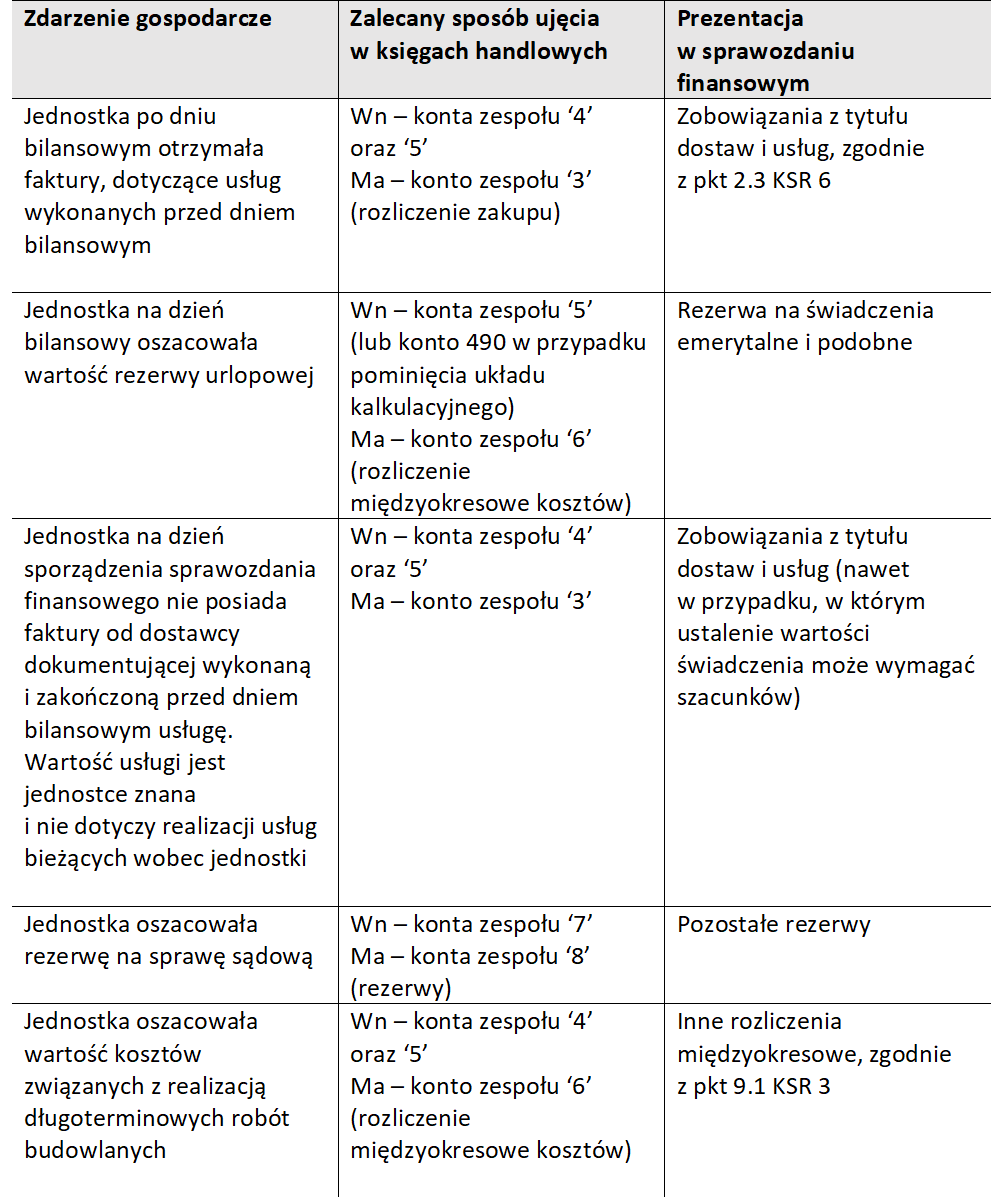

- Bierne rozliczenia międzyokresowe kosztów, z wyłączeniem rozliczeń związanych z rozliczeniem niezakończonych usług budowlanych oraz z wyjątkiem niezafakturowanych dostaw i usług (zaliczanych do zobowiązań) podlegają prezentacji w pozycji rezerw.

- Różnica pomiędzy biernymi rozliczeniami międzyokresowymi kosztów a rezerwami polega głównie na tym, iż te pierwsze zostaną ujęte jako koszt na kontach zespołu ‘5’ (lub 490 w przypadku prowadzenia kont z pominięciem układu kalkulacyjnego), natomiast rezerwy zostaną zaewidencjonowane na kontach odpowiedzialnych za rejestrację pozostałych kosztów operacyjnych czy kosztów finansowych.

W celu określenia zasad prezentacji poniżej przedstawiono zestawienie przykładowych zdarzeń gospodarczych, sposobu ich ujęcia w księgach oraz zaprezentowania w sprawozdaniu finansowym:

Kwestia prezentacji jest jednak drugorzędnym zagadnieniem w porównaniu do samego postrzegania zasadności rezerw przez służby księgowe oraz kierownictwo jednostki. Poniższa tabela zestawia najczęstsze wątpliwości związane z tworzeniem rezerw wraz z oceną tego podejścia.

.png)

Ostatnim problemem związanym z nieujmowaniem rezerw bądź nieprawidłowościami przy ich kalkulacji przez jednostki jest fakt, iż obszar ten jest w szczególności narażony na zbyt duży optymizm kierownictwa. Pomocne w ocenie optymizmu kierownictwa okazać może się:

- Zrozumienie we własnym zakresie zasadności utworzenia rezerw oraz ich wartości.

- Szczegółowa analiza odpowiedzi otrzymywanych od radców prawnych i dotyczących toczących się spraw sądowych.

- Porównanie wartości rezerw z tymi utworzonymi w latach poprzednich w powiązaniu z innymi danymi wynikającymi ze sprawozdania finansowego.

- Analiza protokołów z posiedzeń zarządu oraz rady nadzorczej.

- Lektura doniesień prasowych związanych ze zdarzeniem będącym potencjalną podstawą do utworzenia rezerwy.

Analiza powyższych zagadnień może prowadzić do uzyskania odpowiedzi na pytanie czy osądy i szacunki dokonywane przez kierownictwo mają swoje uzasadnienie."